La corsa all’oro: quando il metallo prezioso diventa ancora più prezioso

La corsa all’oro: quando il metallo prezioso diventa ancora più prezioso

Negli ultimi mesi, le relazioni economiche internazionali si sono mosse in un contesto sempre più instabile, riacceso dalla svolta protezionista intrapresa dagli Stati Uniti. Lo scorso 2 aprile, l’amministrazione Trump ha inaugurato una nuova fase di tensioni commerciali introducendo una tariffa base del 10% su tutte le importazioni, accompagnata da dazi aggiuntivi su circa 60 paesi. L’intervento, presentato come risposta a rapporti commerciali “ingiusti”, ha avuto un impatto immediato sugli equilibri globali.

La Cina è stata tra i Paesi più colpiti, con un dazio del 34% che ha dato il via a un’escalation di misure ritorsive reciproche che hanno superato il 100%, costringendo entrambe le potenze a riaprire il dialogo nelle sedi di Ginevra e Londra e raggiungendo una fragile tregua. Per gli altri alleati, era stata concordata una sospensione temporanea dei nuovi dazi, in vigore fino al 9 luglio. Tuttavia, con l’avvicinarsi della scadenza, l’incertezza è tornata a salire: negli ultimi giorni, Trump ha preannunciato dazi del 30% sull’Unione Europea a partire dal 1° agosto, riaprendo scenari di confronto aperto con Bruxelles.

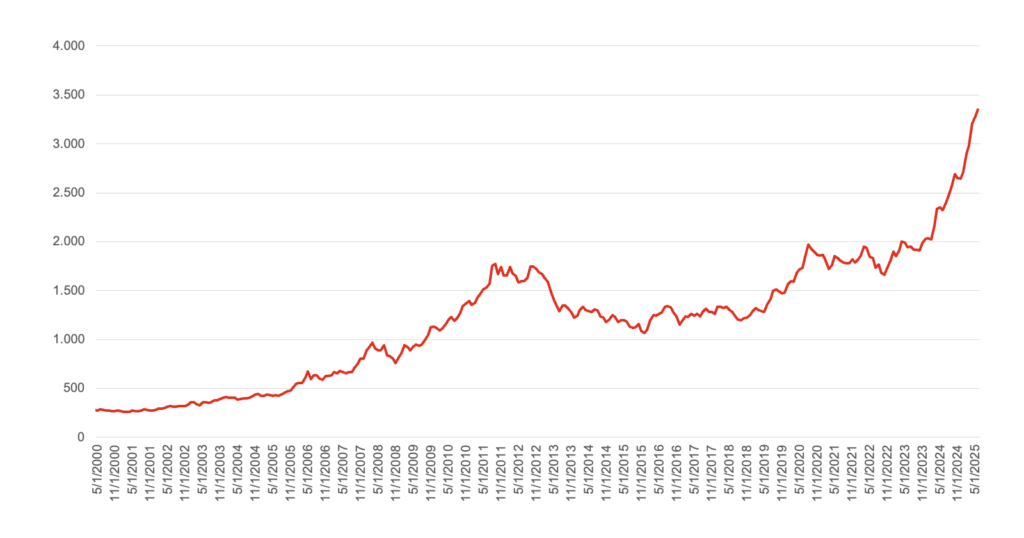

Nel cuore dell’instabilità, l’oro torna a brillare. A giugno 2025, l’oro ha superato i 3.350 dollari l’oncia, segnando un nuovo massimo storico. Questo risultato non è frutto del caso, ma l’esito coerente di un lungo percorso di rivalutazione nei momenti di crisi sistemica.

Quotazioni del valore dell’oro

Moneta in tempi senza banche, quando i mercati moderni tremano l’oro si rivela ancora il linguaggio più comprensibile per il capitale in fuga: a differenza degli asset finanziari convenzionali, non comporta rischio di credito, non dipende da un emittente e conserva un valore reale nel tempo, soprattutto in contesti inflazionistici o di turbolenza geopolitica.

Un’analisi delle crisi degli ultimi venticinque anni conferma l’esistenza di una correlazione significativa tra l’andamento dell’oro e l’aumento dell’incertezza. Dopo l’11 settembre 2001, il prezzo passa da circa 270 a 320 dollari l’oncia, segnando un primo impulso rialzista.

Ma è durante la crisi finanziaria globale del 2008 che l’oro compie un vero salto di paradigma: da 650 dollari del 2007 si passa a 1.900 dollari nel 2011, quasi triplicando il proprio valore in pochi anni. Una nuova impennata si osserva durante la crisi da Covid-19, quando nel 2020 l’oro supera per la prima volta i 2.000 dollari, raggiungendo i 2.070 ad agosto, in un momento in cui i mercati erano paralizzati dal panico e le politiche monetarie espansive indebolivano le principali valute. Ma è stato con l’acuirsi della guerra commerciale iniziata ad aprile dagli Stati Uniti che si è assistito all’ascesa più recente, culminata in un primo picco ad aprile per poi superarsi ulteriormente nel mese di giugno, portando il prezzo sopra i 3.350 dollari l’oncia.

La reattività dell’oro in tempi di crisi si riflette anche nella sua correlazione con i mercati azionari: in tempi normali essa è piuttosto bassa, intorno a 0,1, suggerendo che l’oro segua una logica di prezzo distinta rispetto agli altri asset finanziari. Tuttavia, nei momenti di grave instabilità, la correlazione diventa fortemente negativa, raggiungendo valori attorno a -0,6, segno che mentre i mercati crollano l’oro tende a salire, consolidando il suo ruolo di scudo contro il rischio sistemico.

Nel 2024, l’oro ha consolidato la sua posizione come riserva di valore strategica per molte banche centrali, in particolare nei paesi emergenti. Per il terzo anno consecutivo, gli acquisti hanno superato le 1.000 tonnellate, pari a circa un quinto della produzione mondiale annuale. Questo incremento riflette il ritorno dell’oro al centro delle politiche di de-risking adottate da numerosi Stati, in risposta a un contesto globale segnato da instabilità finanziaria e tensioni geopolitiche.

Secondo un rapporto della Banca Centrale Europea, l’oro ha superato l’euro, diventando nel 2024 la seconda riserva ufficiale più importante al mondo dopo il dollaro statunitense: ha rappresentato il 20% delle riserve globali, contro il 16% dell’euro e il 46% del dollaro. Questo spostamento evidenzia la crescente rilevanza strategica dell’oro, legata alla volontà di molti paesi di ridurre la dipendenza dal dollaro e rafforzare la propria autonomia monetaria.

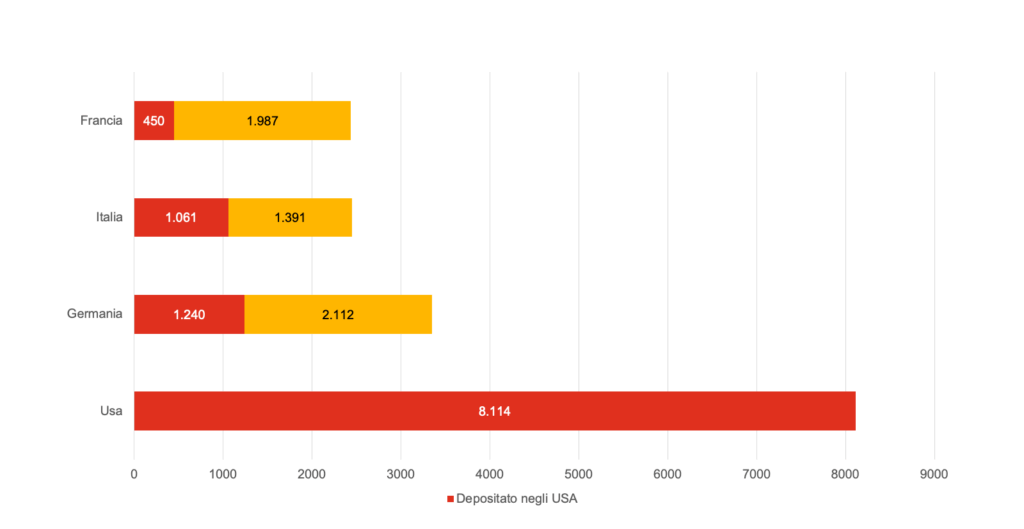

Una quota significativa dell’oro tedesco e italiano, infatti, si trova presso la Federal Reserve, un’eredità del Gold Standard e degli accordi di Bretton Woods sanciti nel 1944, che resero il dollaro americano l’unica valuta convertibile in oro. Il dollaro divenne quindi il punto di riferimento per i pagamenti internazionali, con la Federal Reserve e Fort Knox a garanzia del sistema grazie alle loro enormi riserve auree. Italia e Germania decisero di trasferire parte del loro oro negli Stati Uniti per due motivi: proteggere il valore delle riserve, legandole alla solidità del dollaro, e rafforzare il sistema monetario internazionale, aumentando la quantità di oro gestita dalla Fed. Una scelta che rifletteva anche la condizione di dipendenza dagli USA nel dopoguerra.

Nel 2013 la Germania annunciò l’impegno a riportare in patria 300 tonnellate di lingotti depositati negli Stati Uniti entro il 2020, riuscendo a rimpatriarne però solo 37. Successivamente, nel 2018, sotto il governo di Angela Merkel, la Germania riuscì a riportare con successo 674 tonnellate di oro: 300 provenienti dalla Federal Reserve di New York e 374 dai caveaux della Banca di Francia. Oggi, circa la metà delle riserve auree tedesche, complessivamente pari a 3.400 tonnellate, è custodita in territorio nazionale.

Depositi di oro per nazione, tonnellate

Nonostante questi sforzi, il 37% dell’oro tedesco e quasi il 43% di quello italiano resta ancora negli Stati Uniti, per un valore complessivo superiore a 245 miliardi di dollari. La recente instabilità geopolitica e le tensioni tra Donald Trump e la Federal Reserve hanno riacceso il dibattito in entrambi i paesi riguardo a un possibile ulteriore rimpatrio.

La domanda che si pone è quindi la seguente: ad oggi, si può affermare che detenere riserve auree all’estero non rappresenti più un vantaggio strategico, ma piuttosto un rischio crescente?

Con il contributo di: Francesco Aprea