Geopolitica del cambio: il declino del dollaro e le sfide per l’export italiano

- di Sandro Bicocchi e Fabrizio Calza

- Hot Topics

- 8 minuti

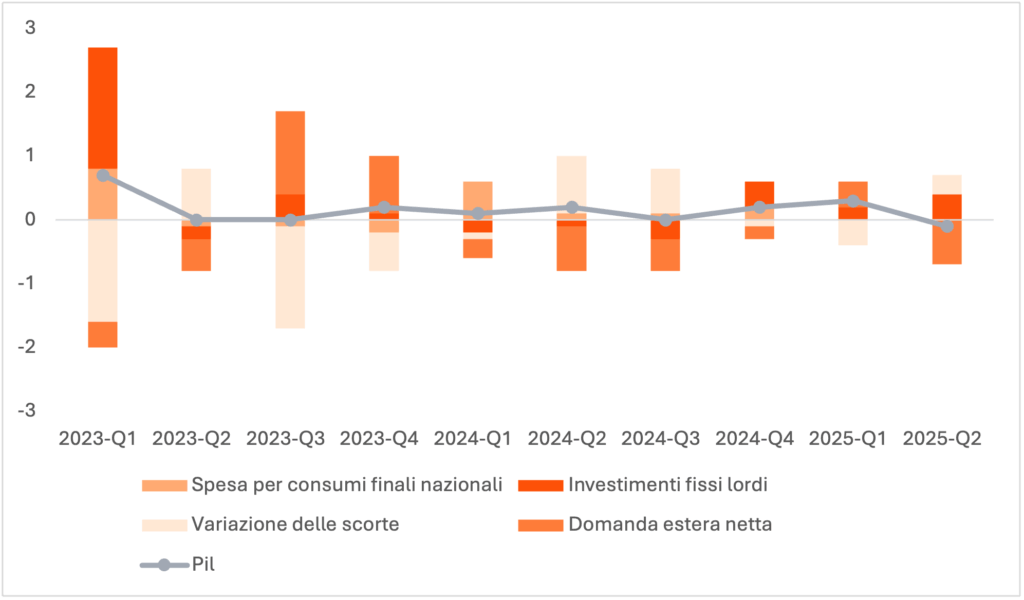

Secondo quanto riportato da Istat, nel secondo trimestre del 2025 il Pil italiano ha registrato una contrazione dello 0,1% rispetto al trimestre precedente (valori concatenati con anno di riferimento 2020, destagionalizzati e corretti per gli effetti di calendario). Sebbene su base annua si osservi un incremento dello 0,4%, il rallentamento congiunturale riflette tensioni interne ed esterne che hanno inciso negativamente sull’economia italiana, in particolare sul commercio con l’estero.

L’analisi dei contributi alla crescita evidenzia un andamento eterogeneo: la domanda nazionale al netto delle scorte ha fornito un apporto positivo di +0,2 punti percentuali (pp), sostenuta dagli investimenti fissi lordi (+0,2 pp) e dalla variazione delle scorte (+0,4 pp). I consumi finali nazionali hanno invece mantenuto un contributo invariato. In controtendenza, la domanda estera netta ha inciso negativamente per -0,7 pp, rappresentando il principale fattore di freno alla crescita. Nel dettaglio, le importazioni sono aumentate dello 0,4% e le esportazioni sono calate dell’1,7%, portando il saldo commerciale a 5,4 miliardi di euro a giugno (dai 6,2 miliardi di maggio).

Contributi alla variazione congiunturale del Pil italiano

La frenata dell’export italiano si innesta in un contesto mondiale in rapida trasformazione, dove tensioni politiche, incertezza sui mercati e una nuova geografia dei flussi di capitale stanno ridisegnando gli equilibri valutari. Se il ritorno del protezionismo e i dazi stanno già pesando sulle catene di fornitura, un ulteriore ostacolo per le imprese italiane arriva dal fronte valutario: il deprezzamento del dollaro e il conseguente rafforzamento dell’euro, che riduce la competitività dei prodotti Made in Italy sui mercati esteri.

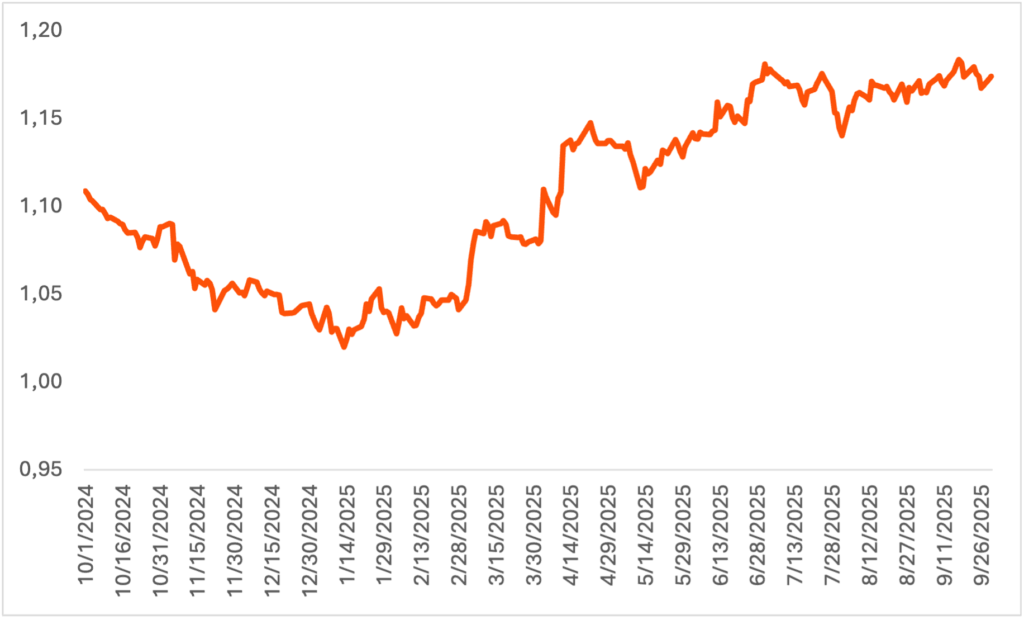

Tasso di cambio, serie storiche, cambi giornalieri Dollaro USA contro EURO

Tasso di cambio, serie storiche, cambi giornalieri Dollaro USA contro EURO

Ma quanto ha inciso davvero il tasso di cambio sull’export italiano?

Nei primi sei mesi del 2025, il cosiddetto “dollar index” (valore del dollaro rispetto a un paniere di altre valute) è sceso dell’11% circa, la peggiore performance semestrale dal 1973. Nello stesso periodo il tasso di cambio EUR/USD è aumentato da 1,04 a 1,16, segnando un apprezzamento dell’euro pari a circa 12 pp. Secondo il modello elaborato dall’Ufficio Studi di PwC, una variazione di un punto percentuale equivale ad una perdita di circa 99,5 milioni di euro in esportazioni. Applicando questa relazione all’intera variazione osservata, si stima che l’apprezzamento dell’euro abbia comportato una contrazione complessiva dell’export italiano pari a circa 1,2 miliardi di euro.

Questo effetto, pur non drammatico, risulta significativo se inserito in un contesto già caratterizzato da tensioni commerciali, dazi e rallentamento della domanda globale. L’euro più forte ha contribuito a ridurre la competitività dei beni italiani sui mercati internazionali, in particolare negli Stati Uniti, dove il cambio ha agito come fattore amplificante delle barriere tariffarie. La stima evidenzia come anche variazioni moderate del tasso di cambio possano generare ripercussioni tangibili sulla performance commerciale del Paese, soprattutto per i settori più esposti alla concorrenza internazionale.

Cosa ha portato al progressivo indebolimento del dollaro e al conseguente apprezzamento dell’euro?

Le dinamiche che hanno portato all’indebolimento del dollaro nel corso del 2025 derivano da un insieme di scelte di politica economica, tensioni commerciali e aspettative di mercato che hanno inciso sulla fiducia degli investitori internazionali nella valuta statunitense.

Incertezza politica e attacchi all’indipendenza della Federal Reserve

Negli ultimi mesi, la crescente attenzione politica verso le decisioni della Federal Reserve ha sollevato preoccupazioni in merito alla sua indipendenza percepita, elemento chiave per la credibilità della politica monetaria. Le dichiarazioni della Casa Bianca sulla possibile rimozione di Jerome Powell hanno fatto vacillare i mercati (basti ricordare il crollo dell’1,2% del dollaro in un’ora il 16 luglio, subito dopo l’indiscrezione). Sebbene la valuta si sia parzialmente ripresa, l’episodio ha lasciato un segnale profondo che ha scalfito la stabilità istituzionale americana, un tempo considerata un pilastro intoccabile.

A questa incertezza politica si aggiunge quella fiscale. Il maxi-pacchetto di spesa pubblica One Big Beautiful Bill Act (OBBBA) da 4.100 miliardi di dollari ha sollevato interrogativi sulla sostenibilità del debito federale, già in crescita oltre il 120% del PIL. Di fronte ad una situazione così complessa gli investitori temono che la politica economica americana possa imboccare una traiettoria espansiva difficile da contenere. In sintesi, l’erosione della fiducia politica si sta traducendo in una minore domanda di dollari e Treasury, indebolendo il dollaro proprio nella sua funzione di bene rifugio.

Rallentamento della crescita e revisione delle aspettative sui tassi

Dopo un rallentamento dei dati macroeconomici americani — con le stime di crescita del PIL 2025 passate dal 2,3% all’1,4% e il modesto report occupazionale di luglio (+73.000 posti di lavoro) — la Federal Reserve ha effettuato il primo taglio dei tassi dell’anno a settembre 2025, portandoli nella fascia 4,00%–4,25%. La decisione, motivata dalla necessità di prevenire un rallentamento eccessivo del mercato del lavoro, ha generato pressioni ribassiste sul dollaro, rafforzando ulteriormente l’euro.

La Federal Reserve si trova in un equilibrio delicato: da un lato, il rischio di allentare troppo presto la politica monetaria favorendo un aumento dei prezzi; dall’altro, il pericolo di frenare eccessivamente l’attività economica. Gli operatori, tuttavia, scontano già la possibilità di almeno due tagli dei tassi entro il primo trimestre del 2026, il che ridurrebbe ulteriormente l’appeal del dollaro rispetto all’euro, soprattutto se la BCE dovesse mantenere una linea prudente.

La valuta americana non sta dunque pagando tanto il livello dei tassi, quanto la percezione di un’economia meno dinamica e più fragile di quanto previsto, unita a segnali di stress nei conti pubblici.

Riallocazione globale del capitale: l’Europa torna attraente

Dopo anni di rendimenti eccezionali dei mercati statunitensi, gli investitori globali stanno diversificando il proprio portafoglio. I flussi verso le azioni USA si sono indeboliti sensibilmente nel 2025: gli ETF internazionali domiciliati fuori dagli Stati Uniti hanno raccolto mediamente 5,7 miliardi di dollari tra gennaio e luglio, quasi la metà rispetto allo stesso periodo del 2024.

Parallelamente, gli investitori europei stanno riallocando risorse verso il mercato domestico: gli ETF europei hanno registrato afflussi netti per oltre 42 miliardi di dollari, segno di un rinnovato ottimismo sull’Area euro e di un graduale riequilibrio dei flussi di capitale globali. Questo “reshoring finanziario” — per così dire — non è solo una questione di rendimenti, ma anche di fiducia sistemica: dopo un decennio di dominio americano, l’Europa torna a essere percepita come un’area più stabile e con un potenziale di rivalutazione valutaria.

Il risultato è una pressione costante sul dollaro, alimentata da movimenti di portafoglio che riflettono un cambio di paradigma nella geografia degli investimenti globali.

Lo status di valuta di riserva: ancora saldo, ma meno indiscusso

Il dollaro resta la valuta di riferimento del sistema finanziario mondiale, ma la sua quota nelle riserve valutarie globali è scesa al 58%, il livello più basso degli ultimi vent’anni. Molte banche centrali — dalla Cina alla Russia, passando per alcuni Paesi del Golfo — stanno diversificando verso oro, yuan e asset non denominati in dollari, in un’ottica di riduzione del rischio geopolitico.

Questa evoluzione non implica un imminente crollo dello status del dollaro, ma segnala una lenta erosione del suo primato. È lo stesso processo osservato tra il 2002 e il 2008, quando il dollaro visse una fase di debolezza strutturale a fronte di squilibri gemelli — disavanzo commerciale e deficit fiscale — simili a quelli attuali.

L’evoluzione del contesto valutario nel 2025 conferma un trend ormai strutturale: la geopolitica è entrata stabilmente nel campo delle imprese, influenzando non solo le scelte strategiche ma anche le performance operative. Le dinamiche del tasso di cambio, un tempo considerate variabili tecniche di contesto, si rivelano oggi strumenti di trasmissione di tensioni politiche, squilibri fiscali e mutamenti nella fiducia sistemica.

In questo scenario, la valutazione economica assume un ruolo centrale. Non si tratta più soltanto di analizzare dati macro o micro, ma di interpretare segnali complessi che provengono da ambiti interconnessi: politica monetaria, flussi di capitale, assetti istituzionali. Per le imprese e per chi le supporta, diventa essenziale integrare competenze economiche e geopolitiche, adottando una visione multidimensionale del rischio e della competitività.

La sfida non è solo anticipare gli shock, ma costruire modelli di analisi capaci di cogliere le interdipendenze globali. In un mondo dove il confine tra economia e politica è sempre più sfumato, la capacità di leggere il contesto diventa un vantaggio competitivo.

Ultimi articoli

- Il surplus commerciale da record della Cina nel 2025: ragioni e conseguenze

- PwC Global and Italian CEO Survey

- Intelligenza Artificiale e Capitale Umano: dalla sfida alla collaborazione sussidiaria

- Lo sviluppo del mercato dell’idrogeno verde in Italia

- La povertà alimentare cresce, ma gli sprechi continuano: il Terzo settore collega eccedenze e bisogni

Categorie

- All Industries (6)

- Artificial intelligence (2)

- Asset & wealth management (1)

- Consumer Markets (5)

- Cybersecurity (7)

- Energy, utilities & resources (6)

- ESG (3)

- Financial Services (4)

- Health Industries (1)

- Hot Topics (7)

- Industrial manufacturing and automotive (1)

- On People (1)

- Technology, Media & Telecommunications (4)

- Transformation (1)

Tags

Tags:

Share:

Autori:

Con il contributo di: Francesco Aprea

Tags:

Share:

Autori:

Sandro Bicocchi

Laureato in Scienze dell'Informazione, ha svolto attività manageriale in aziende di diversi settori, già consigliere della Camera di Commercio di Milano, ha ricoperto ruoli istituzionali nel mondo associativo collaborando con le istituzioni italiane ed internazionali.

-

Sandro Bicocchi

-

Sandro Bicocchi

-

Sandro Bicocchi