Moneta digitale: si allarga il divario tra USA ed UE

- di Sandro Bicocchi e Marco Folcia

- Hot Topics

- 7 minuti

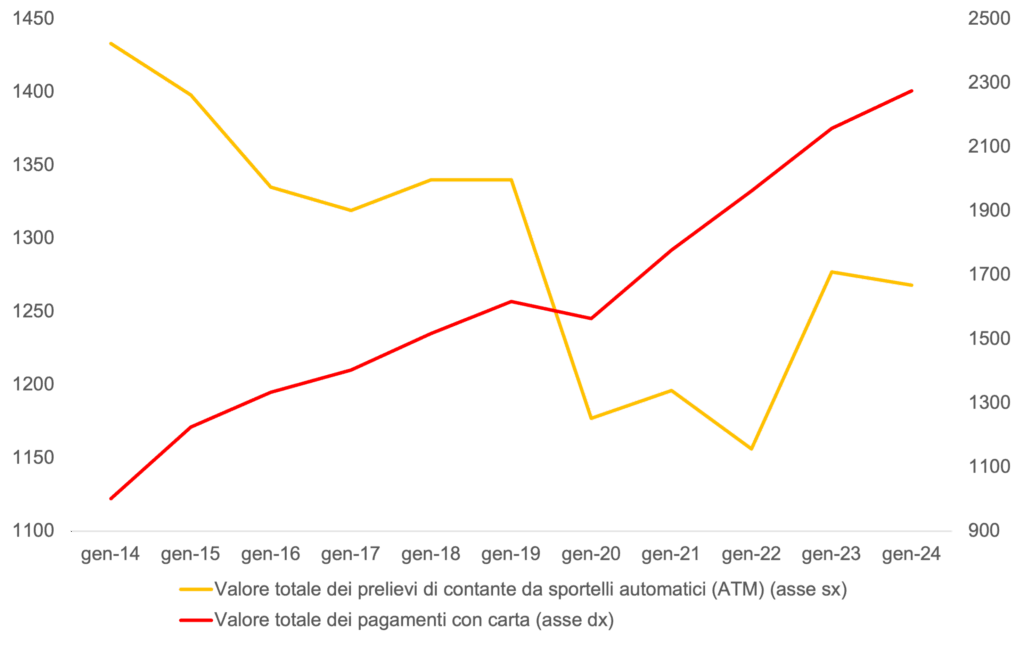

Negli ultimi anni, l’interesse globale verso le valute digitali è cresciuto rapidamente, spinto dalla necessità di sistemi di pagamento efficienti, tracciabili e che possano anche essere strategicamente rilevanti. Parallelamente, l’uso della moneta fisica è in costante declino: come mostra il grafico, i pagamenti digitali pro-capite sono aumentati, mentre i prelievi da contanti sono diminuiti in modo significativo.

Valore pagamenti con carta e prelievi da bancomat nell’area euro (miliardi di euro)

Diversi paesi si sono lanciati nella corsa alla moneta digitale, spinti da interessi differenti ma uniti dall’intuizione che chi riuscirà a progettare, controllare e standardizzare le infrastrutture del denaro digitale — dalle reti di pagamento alle piattaforme per l’identità e la tracciabilità — potrebbe ottenere un vantaggio strategico globale.

Il controllo di queste infrastrutture digitali non riguarda quindi solo aspetti tecnici, ma ha un peso geopolitico significativo: chi controlla le infrastrutture della moneta digitale — come i sistemi di pagamento, l’identità digitale e la tracciabilità —può influenzare le regole del gioco economico, imponendo standard tecnici e normativi che altri paesi saranno costretti ad adottare per restare nel sistema. Questo conferisce un potere strategico simile a quello di chi controlla le grandi piattaforme digitali globali — come Google per la ricerca online o Amazon per il cloud — che, imponendo i propri standard tecnologici, influenzano il modo in cui miliardi di persone accedono a servizi e informazioni: allo stesso modo, chi controllerà le infrastrutture della moneta digitale potrà decidere come circola il denaro e quali regole devono essere seguite.

Tra questi, la Cina punta a rafforzare il peso dello yuan con l’e-CNY, mentre il Venezuela e la Giamaica mirano a ridurre la dipendenza dal contante con il Petro e il JAM-DEX. Anche Stati Uniti d’America e Unione Europea stanno partecipando alla sfida sulle valute digitali, seppur con strategie molto differenti, le quali segnano un ulteriore distanziamento tra i due poli d’oltre oceano in ambito di politica monetaria oltre a quello già osservato nelle scelte riguardanti i tassi d’interesse che nell’ultimo anno hanno registrato una serie di tagli da parte della BCE – che adesso si fermeranno a fronte dei dazi e della generale incertezza attuale – e una solida fermezza della FED.

La BCE sta sviluppando l’euro digitale con l’obiettivo di rafforzare la sovranità monetaria europea, offrendo un’alternativa pubblica ai sistemi di pagamento privati e alle valute digitali estere favorendo l’inclusione finanziaria e stimolando l’innovazione nei servizi finanziari. L’assenza di soluzioni europee su larga scala per i pagamenti digitali significa che il mercato è dominato da circuiti internazionali, come Visa e Mastercard, che operano secondo regole e infrastrutture non europee.

Questo rende difficile per nuovi operatori europei entrare nel settore, perché devono adattarsi a standard tecnologici e normativi già consolidati e spesso onerosi. Di conseguenza, si creano barriere all’ingresso che limitano la concorrenza e mantengono alti i costi per commercianti e consumatori. Questi costi non generano alcun ritorno per i bilanci pubblici europei, ma alimentano profitti di attori esterni all’Unione. In questo contesto, l’euro digitale si configura come una risposta strategica: un’infrastruttura pubblica e regolata che consenta all’Europa di ridurre la dipendenza da attori extra-UE e rafforzare la competitività interna.

Attualmente il progetto si trova nella fase di preparazione, iniziata nel novembre 2023 e destinata a concludersi nel novembre 2025. In questa fase si stanno definendo il regolamento, selezionando i fornitori tecnologici e testando i prototipi. Il lancio operativo è previsto per il 2026, subordinato alla decisione finale del Consiglio direttivo della BCE. Tuttavia, la decisione finale sull’emissione dell’euro digitale sarà presa solo dopo il completamento dell’iter legislativo europeo.

Dal punto di vista tecnico, l’euro digitale sarà distribuito tramite intermediari regolamentati (banche, poste, fintech), ma emesso e controllato direttamente dalla BCE. Si tratta di un modello “top-down”: la progettazione, le regole e l’infrastruttura sono decise centralmente, mentre la distribuzione avviene attraverso soggetti autorizzati. Ogni cittadino potrebbe avere in futuro un portafoglio digitale gratuito con la possibilità di effettuare pagamenti sia online che offline.

Gli Stati Uniti scelgono una via diversa: non una valuta pubblica digitale, ma la regolamentazione dell’innovazione privata accettando un modello in cui l’efficienza e la velocità dei pagamenti sono affidate a soggetti privati, anche a costo di rinunciare a un controllo diretto sulla tutela della privacy degli utenti. Il 18 giugno, il presidente Donald Trump ha firmato il GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins), approvato con ampio consenso bipartisan. La legge introduce un quadro normativo per gli emittenti di stablecoin, imponendo licenze federali o statali e standard stringenti su riserva e custodia dei fondi.

Per comprendere a pieno la strategia statunitense, serve far prima chiarezza sul concetto di stablecoin. Si tratta di criptovalute che (a differenza di Bitcoin e Ethereum) sono progettate per mantenere un valore il più possibile stabile nel tempo essendo ancorate a un asset stabile, come il dollaro statunitense o l’oro. Questo le rende ideali per effettuare pagamenti digitali o trasferimenti internazionali garantendo però protezione dalla volatilità dei mercati crypto.

Esistono tre principali categorie di stablecoin: le cosiddette fiat-collateralizzate, che sono supportate da valute tradizionali (es. USDT e USDC); quelle crypto-collateralizzate, garantite invece da altre criptovalute (es. DAI); infine, ci sono le stablecoin algoritmiche, che utilizzano meccanismi automatici per assicurare la stabilità del loro valore.

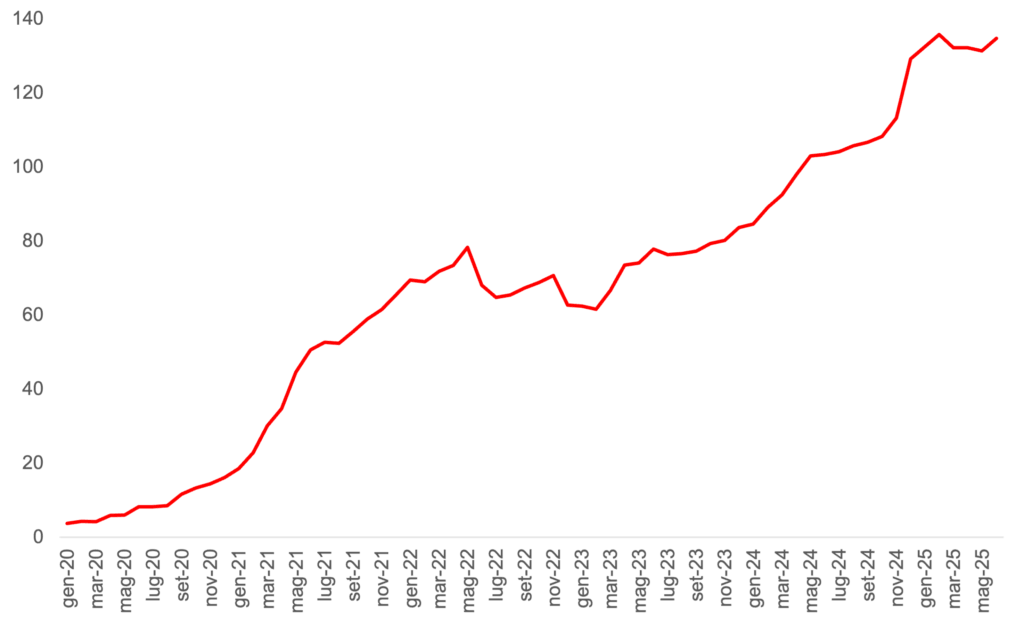

Nel 2025, il mercato globale delle stablecoin ha superato i 250 miliardi di dollari con due attori che dominano il settore:

- Tether (USDT): con oltre 142 miliardi di dollari in circolazione, rappresenta circa il 63-64% del mercato.

- USD Coin (USDC), emessa da Circle: con circa 56 miliardi, detiene il 25% del mercato.

Insieme, Tether e Circle controllano circa il 90% del mercato globale delle stablecoin, sono entrambe agganciate al dollaro americano e rendono gli Stati Uniti leader in questo ambito.

Capitalizzazione del mercato (valore totale in circolazione) della stablecoin USDT sviluppata da Tether (2020-2025), miliardi di dollari

Per concludere, la scelta di realizzare il GENIUS Act è una chiara mossa strategica di politica monetaria: le stablecoin regolamentate infatti devono essere garantite da asset sicuri e liquidi, in particolare da titoli di Stato statunitensi. Questo significa che ogni dollaro digitale emesso da operatori privati autorizzati è sostenuto da un corrispettivo in Treasury bonds, generando così una domanda strutturale e continua per il debito pubblico USA.

In un momento in cui il debito federale ha superato i 36.200 miliardi di dollari, questa domanda aggiuntiva rappresenta una leva di stabilizzazione per il mercato obbligazionario americano. In sostanza, gli Stati Uniti stanno sfruttando l’innovazione privata per rafforzare l’egemonia del dollaro, espandere la sua presenza nell’economia digitale globale e sostenere la propria politica fiscale, senza gravare direttamente sul bilancio federale.

Il quadro appena delineato sembra puntare nella direzione di un futuro con valute digitali pubbliche e private in competizione tra loro per infrastrutture e utenti. In tale contesto, il confronto tra euro digitale e stablecoin sembra altresì evidenziare scelte strategiche opposte da parte di due dei principali attori sulla scena politica internazionale.

Il controllo sul denaro digitale determinerà l’influenza economica e geopolitica futura: l‘UE punta all’autonomia, gli USA difendono il dollaro, la Cina crea un sistema alternativo. Il futuro si prospetta multipolare, con valute digitali pubbliche e private in competizione per infrastrutture e utenti. Il destino del denaro digitale sarà determinante per i rapporti internazionali.

Ultimi articoli

- Il surplus commerciale da record della Cina nel 2025: ragioni e conseguenze

- PwC Global and Italian CEO Survey

- Intelligenza Artificiale e Capitale Umano: dalla sfida alla collaborazione sussidiaria

- Lo sviluppo del mercato dell’idrogeno verde in Italia

- La povertà alimentare cresce, ma gli sprechi continuano: il Terzo settore collega eccedenze e bisogni

Categorie

- All Industries (6)

- Artificial intelligence (2)

- Asset & wealth management (1)

- Consumer Markets (5)

- Cybersecurity (7)

- Energy, utilities & resources (6)

- ESG (3)

- Financial Services (4)

- Health Industries (1)

- Hot Topics (7)

- Industrial manufacturing and automotive (1)

- On People (1)

- Technology, Media & Telecommunications (4)

- Transformation (1)

Tags

Tags:

Share:

Autori:

Con il contributo di: Cristiano Carenzi

Tags:

Share:

Autori:

Sandro Bicocchi

Laureato in Scienze dell'Informazione, ha svolto attività manageriale in aziende di diversi settori, già consigliere della Camera di Commercio di Milano, ha ricoperto ruoli istituzionali nel mondo associativo collaborando con le istituzioni italiane ed internazionali.

-

Sandro Bicocchi

-

Sandro Bicocchi

-

Sandro Bicocchi

Marco Folcia

Marco ha oltre 20 anni di esperienza nella consulenza in ambito Financial Services con focus su modelli di business, trasformazione digitale, customer centricity, carte e pagamenti. È inoltre responsabile della Practice FS Transformation e responsabile del PwC EMEA Payments & Open Banking Centre of Excellence (CoE).