Lo sviluppo del mercato dell’idrogeno verde in Italia

- di Vittorio Robello

- Energy, utilities & resources

- 5 minuti

L’idrogeno verde, prodotto tramite elettrolisi dell’acqua utilizzando energia rinnovabile, è considerato un elemento chiave nei percorsi di decarbonizzazione, soprattutto nei settori hard-to-abate, caratterizzati da consumi energetici elevati e da processi difficilmente elettrificabili. In questi ambiti può sostituire sia l’idrogeno grigio ottenuto dal gas naturale – oggi impiegato come feedstock nella raffinazione, nella produzione di ammoniaca e in numerosi processi di idrogenazione – sia le fonti fossili utilizzate per la generazione di calore ad alta intensità. L’interesse verso questo vettore sta inoltre aumentando nel settore dei trasporti, grazie alle applicazioni delle celle a combustibile per la mobilità sostenibile.

Il ruolo strategico dell’idrogeno verde è stato riconosciuto anche a livello europeo. L’Unione Europea, infatti, punta a produrre 10 milioni di tonnellate di idrogeno rinnovabile entro il 2030 e a importarne altre 10 milioni. Contestualmente, ha introdotto target vincolanti sui consumi di Renewable Fuels of Non-Biological Origin (RFNBO), tra cui l’idrogeno verde in ambito industriale e nei trasporti, con orizzonte temporale 2025-2050 (RED III, ReFuelEU Aviation, FuelEU Maritime).

In questo quadro, l’Italia ha definito un assetto nazionale per lo sviluppo del vettore. La Strategia Nazionale Idrogeno elaborata dal MASE nel 2020 e aggiornato del 2024 delinea il percorso per la sua integrazione nel sistema energetico e produttivo, mentre il Piano Nazionale Integrato Energia e Clima (PNIEC) del 2024 prevede, al 2030, una domanda di idrogeno verde pari a 0,25 milioni di tonnellate e un’installazione di capacità elettrolitica di 3 GW.

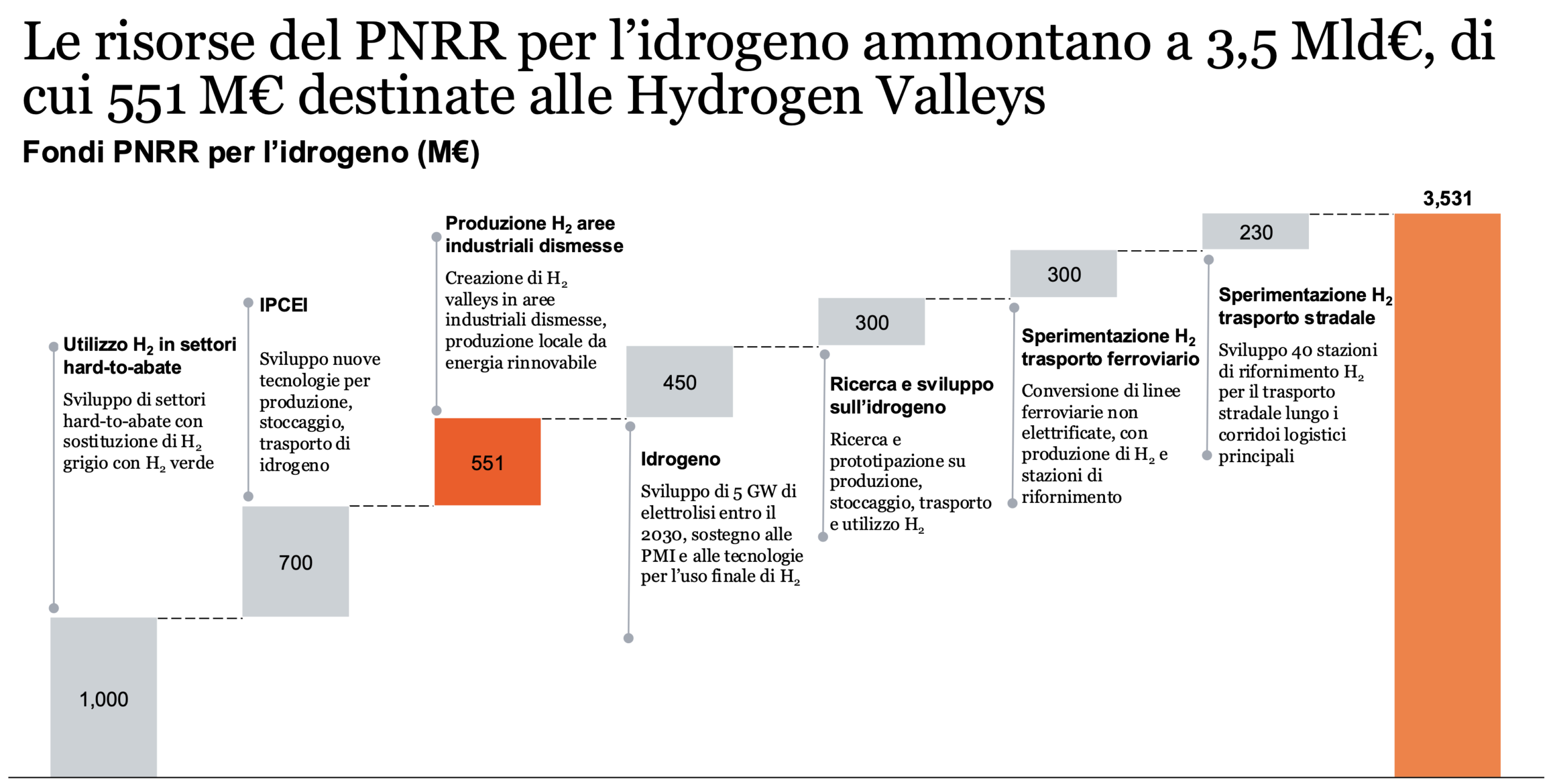

Le risorse PNRR per lo sviluppo della filiera dell’idrogeno verde

Per contribuire al raggiungimento degli obiettivi nazionali ed europei, l’Italia ha avviato un insieme articolato di misure finanziarie tramite il PNRR, alcune già operative e altre in fase di implementazione.

Il PNRR destina complessivamente 3,5 miliardi di euro allo sviluppo della filiera dell’idrogeno verde. Le sette misure sviluppate sono indirizzate ai settori hard-to-abate, ai trasporti, (mobilità stradale e ferroviaria), alla attività di ricerca e sviluppo, al sostegno delle PMI per l’installazione di elettrolizzatori, allo sviluppo degli IPCEI (Important Project of Common European Interest) sull’idrogeno e alle Hydrogen Valley.

La domanda di idrogeno verde nel breve periodo è attesa in crescita soprattutto all’interno di ecosistemi locali di produzione e consumo. In tale contesto, la misura del PNRR delle Hydrogen Valley – finanziata con circa 550 milioni di euro – mira a riconvertire siti industriali dismessi e a sviluppare poli territoriali per la produzione e l’utilizzo locale dell’idrogeno, con un impatto diretto sulle PMI e sui distretti industriali. Tutte le risorse disponibili sono già state assegnate a 50 progetti distribuiti sul territorio nazionale, con una maggiore concentrazione in Puglia (7), Campania (6), Sicilia (4) e Piemonte (4), guidati prevalentemente da operatori industriali in particolare energetici di grandi dimensioni.

“La crescita della domanda e il mantenimento di schemi di incentivazione stabili rappresentano i fattori critici per la crescita del mercato, contribuendo a generare flussi di cassa prevedibili, a migliorare la bancabilità dei progetti e a favorire lo sviluppo integrato della filiera.”

Gianpaolo Chimenti | Energy, Utilities & Resources Leader, PwC Italy

Le principali sfide del settore

Nonostante il suo potenziale per la decarbonizzazione e lo sviluppo industriale, il settore dell’idrogeno verde deve affrontare diverse sfide strutturali per garantire una crescita sostenibile e un’efficace diffusione nel mercato:

- Competitività economica: Il Levelized Cost dell’H₂ verde (LCOH) è oggi superiore a quello dell’idrogeno grigio, a causa degli investimenti necessari per la capacità rinnovabile dedicata e le tecnologie di produzione, compressione e stoccaggio, nonché dei costi energetici in caso di prelievo dalla rete. Diventa quindi essenziale definire configurazioni impiantistiche efficienti che ottimizzino l’integrazione tra generazione rinnovabile, sistemi di accumulo ed elettrolizzatore, aumentando il load factor e riducendo l’esposizione alla volatilità dei prezzi di mercato. Tuttavia, anche con assetti tecnici ottimizzati, la presenza di meccanismi di incentivazione rimane indispensabile per garantire la sostenibilità economica dei progetti.

- Sviluppo della domanda: La domanda di idrogeno verde è ancora contenuta e necessita di essere stimolata, in particolare per garantire la sostenibilità delle Hydrogen Valleys e favorire la sostituzione dell’idrogeno grigio in processi industriali che richiedono volumi ridotti ma elevata purezza, come quelli chimico-farmaceutici o alimentari.

- Stabilizzazione dei ricavi: Per ridurre il rischio di mercato e rendere gli impianti di produzione più attrattivi per gli investitori, è fondamentale garantire la continuità dei flussi di ricavo attraverso contratti di off-take con i potenziali end-user, come industrie chimiche, operatori della mobilità sostenibile e imprese energivore (acciaierie, ceramiche, vetro)

- Tempistiche di realizzazione: Le misure del PNRR dedicate all’idrogeno mostrano livelli di avanzamento ancora insufficienti rispetto alle scadenze previste. Il rispetto delle tempistiche costituisce pertanto una sfida cruciale: senza una rimodulazione dei termini, una quota significativa dei progetti rischia di non raggiungere l’operatività, compromettendo l’efficacia degli investimenti sostenuti

- Futuri schemi di incentivazione: L’attuale sviluppo del mercato dipende fortemente dagli strumenti finanziari introdotti con il PNRR. Una volta esauriti gli schemi attuali, sarà necessario definire nuovi meccanismi di sostegno per garantire la continuità del settore, sia sul fronte della produzione sia su quello del consumo.

In conclusione, il mercato dell’idrogeno verde registra un progressivo interesse da parte degli operatori di mercato appartenenti a settori eterogenei – dall’industria pesante ai trasporti, fino ai consumi energetici integrati – che riconoscono nel vettore uno strumento strategico di decarbonizzazione.

I ritardi accumulati dai progetti finanziati dal PNRR per lo sviluppo delle Hydrogen Valley rendono però necessario un adeguamento del quadro regolatorio che permetta di avere schemi di incentivazione certi a supporto del consolidamento della filiera.

Ultimi articoli

- Il surplus commerciale da record della Cina nel 2025: ragioni e conseguenze

- PwC Global and Italian CEO Survey

- Intelligenza Artificiale e Capitale Umano: dalla sfida alla collaborazione sussidiaria

- Lo sviluppo del mercato dell’idrogeno verde in Italia

- La povertà alimentare cresce, ma gli sprechi continuano: il Terzo settore collega eccedenze e bisogni

Categorie

- All Industries (6)

- Artificial intelligence (2)

- Asset & wealth management (1)

- Consumer Markets (5)

- Cybersecurity (7)

- Energy, utilities & resources (6)

- ESG (3)

- Financial Services (4)

- Health Industries (1)

- Hot Topics (7)

- Industrial manufacturing and automotive (1)

- On People (1)

- Technology, Media & Telecommunications (4)

- Transformation (1)

Tags

Tags:

Share:

Autori:

Tags:

Share:

Autori:

Vittorio Robello

- Vittorio Robello

- Vittorio Robello