Il surplus commerciale da record della Cina nel 2025: ragioni e conseguenze

- di Sandro Bicocchi

- Hot Topics

- 12 minuti

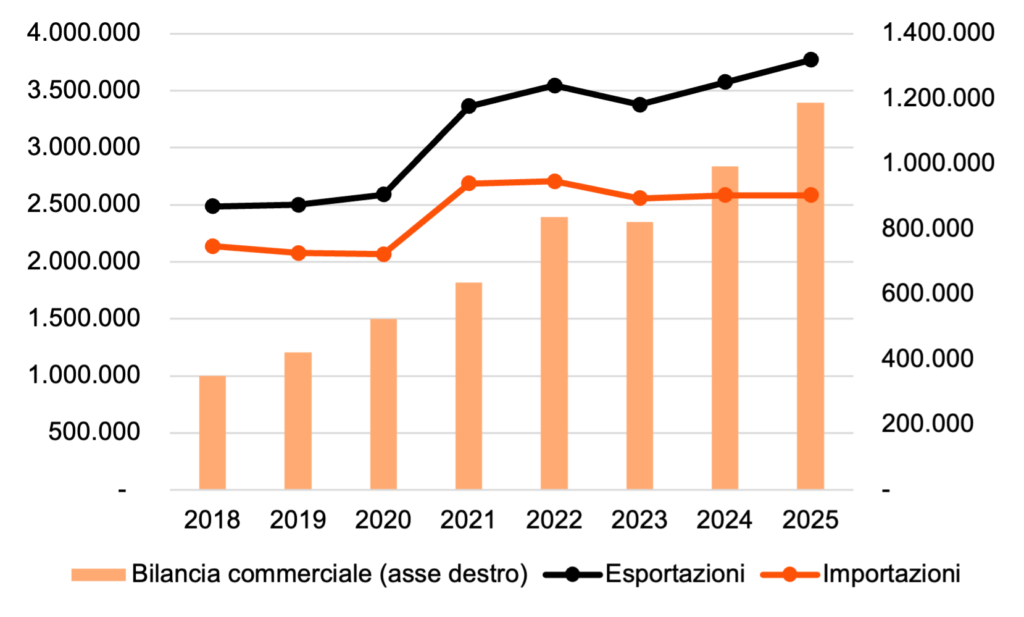

Nelle ultime settimane le testate di economia1 hanno riportato che, nonostante le recenti dinamiche dovute alle politiche sui dazi, la Cina nel 2025 ha registrato un surplus commerciale pari a 1,2 bilioni (1.200 miliardi) di dollari, in crescita del 20% rispetto all’anno precedente.2

Figura 1. Cina: elementi della bilancia commerciale, milioni di dollari, valore corrente

Ma come si spiega il dato record in relazione alla politica di dazi messa in atto dall’amministrazione americana a partire dal febbraio 2025?

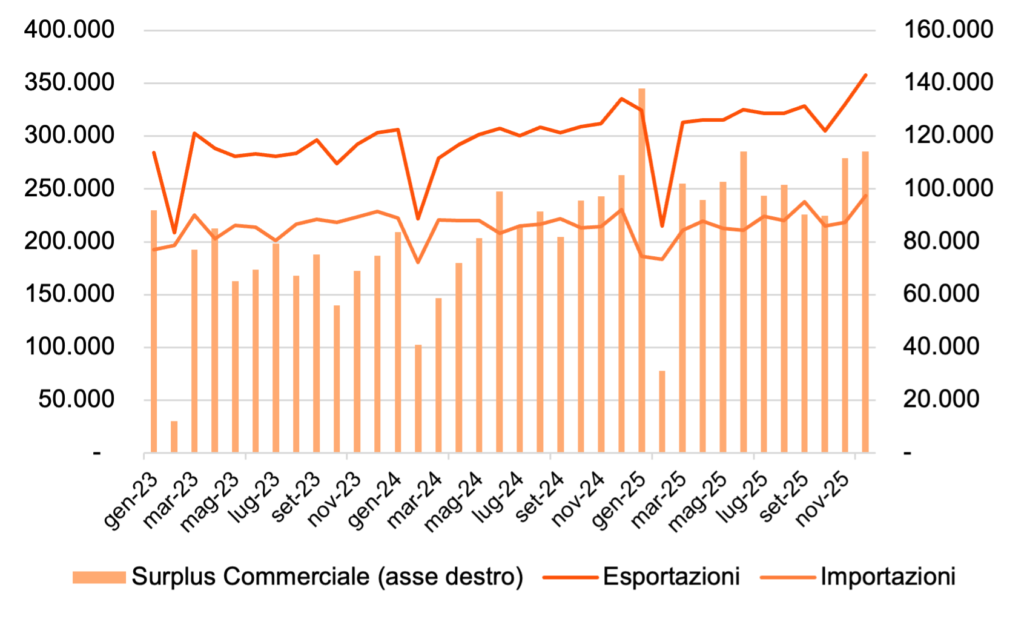

Osservando i dati mensili della bilancia commerciale cinese, effettivamente si notano variazioni significative tra gennaio e febbraio. Se a gennaio 2025 l’anticipazione dei futuri dazi può aver provocato una “corsa” (il front-loading degli ordini)3 alle importazioni dalla Cina, nel febbraio 2025 la bilancia commerciale cinese vede una drastica riduzione del proprio surplus (Figura 2). Va tuttavia considerato che ogni anno a febbraio il surplus commerciale cinese (come anche la produzione e l’attività economica in generale)4 registra un calo rispetto a gennaio a causa delle chiusure dovute al Capodanno cinese, per cui risulta difficile distinguere l’impatto dei dazi dalla stagionalità.

In ogni caso, già a partire da marzo 2025 i dati dell’Amministrazione Generale delle Dogane Cinese hanno riportato una ripresa immediata del surplus della bilancia commerciale, con importazioni allineate ai valori medi precedenti ai dazi, ed esportazioni mensili addirittura superiori.

Sia i dati mensili che i dati annuali suggeriscono che il surplus commerciale cinese continuerà ad ampliarsi: nel solo mese di dicembre, il surplus della Cina ha raggiunto 114,14 miliardi di dollari. Si è trattato del terzo surplus mensile più elevato mai registrato, superato solo dai dati di giugno e di gennaio 2025. Inoltre, si osserva che i volumi di importazioni sono pressoché stabili rispetto ai dati 2024 e 2023.

Figura 2. Cina: elementi della bilancia commerciale, milioni di dollari, valore corrente, dati mensili

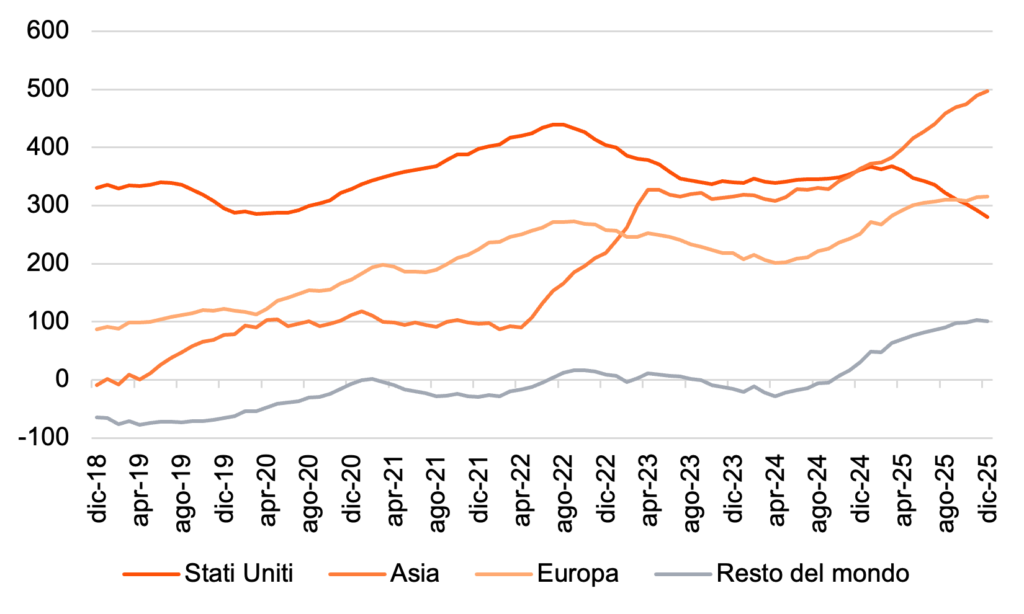

Il principale motivo per cui il surplus commerciale cinese ha assorbito lo shock dei dazi americani è molto semplice: a fronte di una diminuzione del surplus verso gli USA, si è registrato un aumentato di quello nei confronti degli altri paesi, soprattutto dal commercio con l’Unione Europea e col resto dell’Asia, un aumento che sembra bilanciare l’inversione della tendenza del commercio con gli USA (Figura 3).

Figura 3. Cina: bilancia commerciale, miliardi di dollari, valore corrente, somma mobile degli ultimi 12 mesi

L’aumento vertiginoso del surplus commerciale nei confronti degli altri paesi asiatici potrebbe anche far pensare che i flussi di export cinese che arrivano negli USA in verità non si siano mai veramente affievoliti, ma facciano una tappa intermedia in altri paesi per poi venire re-esportati in terra americana, secondo la procedura del “trans-shipment”.5 6

Se da un lato le esportazioni sono in aumento, è altrettanto interessante notare che, come accennato in precedenza, le importazioni cinesi siano pressoché stabili (Figure 1 e 2). Ciò si spiega in parte con la politica interna: i leader di Pechino hanno perseguito un’ambiziosa politica industriale volta a sostituire le importazioni con la produzione domestica, con l’obiettivo di costruire un’economia nazionale più autosufficiente in molti settori industriali.7 La Cina ha ribadito i propri obiettivi di autosufficienza in ottobre, quando ha presentato una prima bozza del suo piano economico quinquennale fino al 2030.8

Allo stesso tempo, la stagnazione delle importazioni riflette una debolezza molto più profonda: la cronica insufficienza della domanda interna cinese. Il potere d’acquisto delle famiglie, già limitato da un sistema di welfare poco sviluppato e dall’elevata propensione al risparmio, si è ulteriormente ridotto dopo il crollo del mercato immobiliare iniziato nel 2021.9 Milioni di nuclei familiari hanno visto andare in fumo gran parte dei propri risparmi investiti nel mattone, ritrovandosi con meno capacità di consumo e, di conseguenza, con una minore domanda di beni esteri. Questa contrazione delle importazioni non è episodica, ma rappresenta il sintomo di un problema strutturale che affligge la Cina da decenni: un persistente sottoconsumo delle famiglie, che risparmiano molto più di quanto spendano.

Paul Krugman, vincitore del Nobel per l’Economia nel 2008, spiega che l’eccesso di risparmio cinese non è semplicemente una caratteristica del modello di sviluppo, ma la vera e propria causa dell’esorbitante surplus commerciale.10 La Cina, infatti, risparmia molto più di quanto riesca a investire in modo produttivo sul proprio territorio: la produttività è in rallentamento, la forza lavoro non cresce più e i rendimenti marginali degli investimenti interni sono in calo.

Di conseguenza, una parte consistente di questi risparmi non trova impiego nell’economia domestica e deve necessariamente essere “esportata” all’estero. Al contempo le importazioni per beni di consumo ristagnano. Basta guardare al surplus commerciale della produzione manifatturiera cinese11: tra le voci che rientrano nel surplus manifatturiero troviamo infatti la produzione dei settori maggiormente sostenuti dalle politiche industriali tecnologiche, come batterie, veicoli elettrici e tecnologie verdi, il cui volume prodotto è cresciuto a ritmi talmente elevati da eccedere di molto la capacità di assorbimento del mercato interno.12

Ne deriva un meccanismo circolare: il sottoconsumo genera eccesso di risparmio, l’eccesso di risparmio produce surplus commerciale e il surplus commerciale, a sua volta, consolida un modello di crescita che resta dipendente dall’estero invece di poggiare su una domanda interna più robusta. L’ampio surplus manifatturiero, allora, altro non è altro che il riflesso di un apparato produttivo che può essere mantenuto in attività — e quindi continuare a impiegare lavoratori, sostenere filiere e ripagare investimenti — solo grazie allo sbocco nei mercati internazionali, almeno finché non verranno implementate politiche capaci di stimolare una domanda interna più robusta e coerente con le dimensioni dell’offerta industriale nazionale.

Un altro fattore che ha alimentato il crescente surplus commerciale cinese negli ultimi anni è il tasso di cambio nominale, tenuto artificialmente debole da sempre più frequenti interventi del sistema bancario cinese. Si, la Cina possiede e produce beni per cui la domanda è molto rigida (si veda tutta la discussione sul quasi monopolio cinese di estrazione e raffinazione delle terre rare)13, ma ciò non basta per spiegare l’enorme surplus manifatturiero e commerciale: importare dalla Cina conviene, e ciò è dovuto anche ad uno yuan particolarmente sottovalutato.

Il sistema bancario cinese, infatti, continua a sostenere uno yuan strutturalmente debole attraverso l’acquisto di attività in valuta estera, un intervento indiretto che assorbe la pressione al rialzo generata dal grande surplus commerciale. Negli ultimi anni, le banche statali hanno accumulato in media circa 30 miliardi di dollari al mese in valute estere, contribuendo a evitare un apprezzamento più marcato della valuta, nonostante segnali di pressione crescente sullo yuan.14 Questo meccanismo, pur meno visibile delle tradizionali operazioni della banca centrale, mantiene lo yuan al di sotto del suo valore di equilibrio e sostiene la competitività dell’export, un pilastro cruciale in un contesto di domanda interna debole.

Allo stesso tempo, l’aumento delle conversioni in yuan da parte delle imprese cinesi15 — alimentato da aspettative di apprezzamento — mostra come il mercato stia iniziando a percepire una possibile inversione di tendenza. Tuttavia, le autorità continuano a gestire il cambio con estrema cautela, segnalando chiaramente che l’apprezzamento sarà lento e controllato per non erodere il vantaggio competitivo garantito da una valuta ancora sottovalutata e, al tempo stesso, evitare seri attacchi speculativi degli investitori cinesi. Se agli interventi sul cambio affianchiamo la deflazione dovuta ai problemi di domanda interna e sovraproduzione, allora è immediato intuire che la competitività dei prodotti cinesi difficilmente può essere scalfita per invertire un trend di deprezzamento reale accentuatosi in particolare nel periodo post-Covid.16 Il resto del mondo, tuttavia, sta iniziando a capire che questa tendenza comporta seri problemi strategici, economici e politici.17

Il ritorno di una politica economica esplicitamente neo-mercantilista18 da parte della Cina — fondata su enormi surplus esterni, una valuta mantenuta strutturalmente debole e un sistema finanziario che sterilizza sistematicamente le pressioni di apprezzamento — sta infatti generando tensioni sempre più forti nello scenario globale. Come nota Martin Wolf, il surplus commerciale cinese rappresenta un chiaro segnale di un modello orientato all’accumulazione di riserve estere come strumento di potere geo economico, in un mondo in cui il mercantilismo non è più marginale ma nuovamente dominante, alimentando frizioni che rischiano di sfociare in un conflitto aperto.19

Dall’altra parte del Pacifico, la risposta di Donald Trump, altrettanto mercantilista ma in forma difensiva e punitiva, con tariffe elevate per contrastare i deficit statunitensi, accentua le distorsioni del sistema commerciale globale e spinge verso una spirale di protezionismo aggressivo. Lo stesso FMI — istituzione storicamente attenta ai deficit e indulgente verso i surplus — ha cominciato a riconoscere che la sottovalutazione dello yuan contribuisce all’eccesso di esportazioni e che tali squilibri non possono più essere ignorati.20

Non stupisce, dunque, che stiano emergendo tumulti geo-politici e tensioni diffuse: l’impatto combinato del mercantilismo cinese e della contro-reazione americana sta rendendo l’intero sistema globale più fragile e meno governabile, preannunciando una fase di conflitti economici più intensi e potenzialmente destabilizzanti.

Per concludere, ricordiamo che l’attuale ondata neo-mercantilista ripropone esattamente il pericolo che John Maynard Keynes aveva cercato di scongiurare a Bretton Woods, più di 80 anni fa21: l’emergere di enormi surplus strutturali che impongono vincoli “rovinosi” agli altri Paesi e destabilizzano l’intero sistema economico internazionale.

1Il Sole 24 Ore, Cina 2025: surplus commerciale record a 1.189 miliardi di dollari e crescita export oltre il 5%, 14 gennaio 2026, https://www.ilsole24ore.com/art/cina-surplus-commerciale-2025-vola-1189-miliardi-dollari-export-55percento-AIUZbYr

2Questo valore esorbitante del surplus commerciale proviene dai dati forniti dall’Amministrazione Generale delle Dogane cinese (GACC). Le statistiche di riferimento sul commercio internazionale solitamente sono fornite dal World Economic Outlook Database del FMI, pubblicate periodicamente.

Nel caso della Cina, tuttavia, molti sottolineano come il Current Account e il Trade surplus siano spesso sottostimati dai dati FMI. Lo spiega bene l’economista Brad Setser del Council on Foreign Relations (https://www.cfr.org/blog/chinas-massive-surplus-everywhere-yet-imf-still-has-trouble-seeing-it-clearly). Setser, infatti, monitora mensilmente i dati del commercio cinese provenienti dal GACC. Proprio dai database doganali, Setser per primo ha rilevato il dato record del surplus, notizia poi diffusasi in tutti i principali media di economia. Gli analisti di tutto il mondo sono molto attenti alle analisi di Setser, reputato tra i migliori esperti di bilancia dei pagamenti cinese.

3Center for Global Development, Uncertain Tariffs, Predictable Responses: Act I of US Global Import Shifts, 7 ottobre 2025, https://www.cgdev.org/blog/uncertain-tariffs-predictable-responses-act-i-us-global-import-shifts

4International Freightbridge (IFB), Chinese New Year and Its Impact on the Global Supply Chain, https://ifb.com/es/noticias-y-recursos/conocimientos-del-sector/chinese-new-year-and-its-impact-on-the-global-supply-chain

5Center for WTO and International Trade Vietnam Chamber of Commerce and Industry, 30 dicembre 2025, Viet Nam: Where Chinese goods go to be redirected to the US, https://wtocenter.vn/an-pham/29329-viet-nam-where-chinese-goods-go-to-be-redirected-to-the-us

6Sebbene sia difficile rintracciare dati precisi a riguardo, si specula che alcuni tra i principali paesi soggetti al trans-shipping siano Vietnam, Thailandia e Messico. Brookings, 20 giugno 2025, China’s transshipment of goods to the US, https://www.brookings.edu/articles/chinas-transshipment-of-goods-to-the-us/

7New York Times, 3 novembre 2025, China Started Separating Its Economy From the West Years Ago, https://www.nytimes.com/2025/11/03/business/china-five-year-plan.html

8Sebbene le spiegazioni di politica interna siano le più attendibili (e coerenti coi dati) va riportato che L’Agenzia delle Dogane cinese ha attribuito parte della debole crescita delle importazioni al fatto che alcuni paesi — in particolare gli Stati Uniti — avrebbero politicizzato le relazioni economiche, imponendo restrizioni all’export di tecnologie avanzate verso la Cina. Come affermato dal portavoce Wang: «Occorre sottolineare che alcuni Paesi politicizzano le questioni economiche e commerciali, utilizzando vari pretesti per limitare le esportazioni di prodotti high tech verso la Cina; altrimenti, noi importeremmo di più… C’è un enorme spazio per l’aumento delle importazioni.» [traduzione dell’autore]

9New York Times, 18 gennaio 2026, Real Estate Crash Weighs on China’s Economic Growth, https://www.nytimes.com/2026/01/18/business/china-gdp-economy.html

10Paul Krugman, Substack, 4 gennaio 2026, China’s Trade Surplus, Part II, https://paulkrugman.substack.com/p/chinas-trade-surplus-part-ii

11Council on Foreign Relations, 10 marzo 2024, China’s Record Manufacturing Surplus, https://www.cfr.org/blog/chinas-record-manufacturing-surplus

12The Economy, 12 novembre 2025, China’s Overproduction Paradox: A Crisis Driven by Weak Domestic Demand, Not Tariffs, https://economy.ac/news/2025/11/202511283388

13IEA, 23 ottobre 2025, With new export controls on critical minerals, supply concentration risks become reality, https://www.iea.org/commentaries/with-new-export-controls-on-critical-minerals-supply-concentration-risks-become-reality

14Council on Foreign Relations, 8 gennaio 2026, China’s Currency is Now Facing Substantial Appreciation Pressure, https://www.cfr.org/blog/chinas-currency-now-facing-substantial-appreciation-pressure?utm_medium=social_share&utm_source=tw

15Notare che quando si parla di pressioni sul tasso di cambio, si parla di tentativi di speculazione interna. La Cina, notoriamente, ha un sistema finanziario chiuso, dentro cui è difficile penetrare dall’estero, almeno secondo i canali tradizionali. I controlli di capitale sono la norma.

16Bloomberg, 9 novembre 2025, The true cost of China’s falling prices, https://www.bloomberg.com/graphics/2025-china-deflation-cost/

17Financial Times, 8 gennaio 2026, Beijing urged to let renminbi strengthen, https://www.ft.com/content/67ee7b52-650b-439a-a9fa-da6ebf1853ef

18Il neo mercantilismo è l’evoluzione contemporanea del mercantilismo tradizionale, la dottrina economica dei secoli XVI XVIII che vedeva la ricchezza, il benessere (e la potenza) nazionale come funzione dell’accumulo di riserve e del mantenimento di un forte surplus commerciale. Nella sua forma moderna, non si parla più di oro e argento, ma di surplus strutturali, manipolazione o gestione strategica del tasso di cambio, politiche industriali aggressive, barriere commerciali selettive e un ruolo molto attivo dello Stato nel dirigere l’economia verso la massimizzazione dell’export.

19Financial Times, 19 gennaio 2026, The dangerous triumph of neo-mercantilism, https://www.ft.com/content/cd68b35f-f00d-4a7d-a9be-56c639dd6b91

20CNBC, 10 dicembre 2025, IMF’s Georgieva urges China to speed up ‘long-overdue’ shift away from relying on exports for growth, so as ‘not to provoke’ other countries, https://www.cnbc.com/2025/12/10/imfs-georgieva-urges-china-to-speed-up-shift-from-exports.html

21Pieterson Institute for International Economics, gennaio 2011, Getting Surplus Countries to Adjust, https://www.piie.com/publications/policy-briefs/getting-surplus-countries-adjust

Ultimi articoli

- Oltre Hormuz: la rete delle alternative regionali

- Il surplus commerciale da record della Cina nel 2025: ragioni e conseguenze

- PwC Global and Italian CEO Survey

- Intelligenza Artificiale e Capitale Umano: dalla sfida alla collaborazione sussidiaria

- Lo sviluppo del mercato dell’idrogeno verde in Italia

Categorie

- All Industries (6)

- Artificial intelligence (2)

- Asset & wealth management (1)

- Consumer Markets (5)

- Cybersecurity (7)

- Energy, utilities & resources (6)

- ESG (3)

- Financial Services (4)

- Health Industries (1)

- Hot Topics (8)

- Industrial manufacturing and automotive (1)

- On People (1)

- Technology, Media & Telecommunications (4)

- Transformation (1)

Tags

Autori:

Con il contributo di: Luca Frigerio

Sandro Bicocchi

Laureato in Scienze dell'Informazione, ha svolto attività manageriale in aziende di diversi settori, già consigliere della Camera di Commercio di Milano, ha ricoperto ruoli istituzionali nel mondo associativo collaborando con le istituzioni italiane ed internazionali.

- Sandro Bicocchi

- Sandro Bicocchi

- Sandro Bicocchi