Il prezzo del protezionismo: l’impatto delle nuove tariffe sul potenziale di crescita italiano

- di Sandro Bicocchi

- Industrial manufacturing

- 7 minuti

Nei primi mesi del 2025, il neoeletto presidente degli Stati Uniti, Donald Trump, ha intrapreso una serie di misure volte a rimodellare le relazioni commerciali internazionali del Paese. Il 1º febbraio ha firmato ordini esecutivi imponendo dazi del 25% su tutte le importazioni provenienti da Messico e Canada, e del 10% su quelle dalla Cina, con l’obiettivo di ridurre il deficit commerciale e stimolare la produzione industriale interna. Tuttavia, a seguito dei negoziati con i leader di Messico e Canada, il 3 febbraio Trump ha sospeso per un mese l’applicazione dei dazi, ottenendo in cambio l’impegno di questi Paesi a intensificare gli sforzi contro il traffico di droga e l’immigrazione illegale verso gli Stati Uniti, lasciando supporre che la politica protezionistica sia per lo più una leva negoziale. Nonostante ciò, il 3 marzo il presidente ha confermato l’entrata in vigore delle tariffe, scatenando preoccupazioni sia nell’opinione pubblica sia nell’ecosistema industriale americano.

Un altro obiettivo di Trump è l’Unione europea, che nel corso delle ultime settimane ha definito come “terribile sfruttatrice” del potere economico e politico americano. Il 12 marzo sono entrati in vigore i dazi doganali del 25% su acciaio e alluminio, segnando una nuova fase nella guerra commerciale tra gli Stati Uniti e i suoi principali partner commerciali. Inoltre, la sera del 26 marzo è arrivata la notizia dalla Casa Bianca di un aumento tariffario sul comparto automotive del 25%, che si aggiunge al 2,5% già in vigore. Le aspettative del presidente americano sono quelle di incassare tra i 600 e i 1000 miliardi di dollari nell’arco di due anni.

L’introduzione dei dazi da parte degli Stati Uniti ha innescato quindi una serie di reazioni internazionali e nuove tariffe volte a bilanciare l’impatto delle misure americane e tutelare i propri interessi. Il 12 marzo la Commissione europea ha infatti annunciato contromisure doganali “forti ma proporzionate” verso gli importatori statunitensi, per un totale di €26 miliardi (5% delle esportazioni verso gli Usa). Dal primo aprile cesserà la sospensione delle contromisure che erano state lanciate tra il 2018 e il 2020 (che impatteranno su circa €8 miliardi). Intorno alla metà di aprile entrerà in vigore un secondo round di contromisure su una serie più ampia di prodotti americani (per un totale di €18 miliardi).

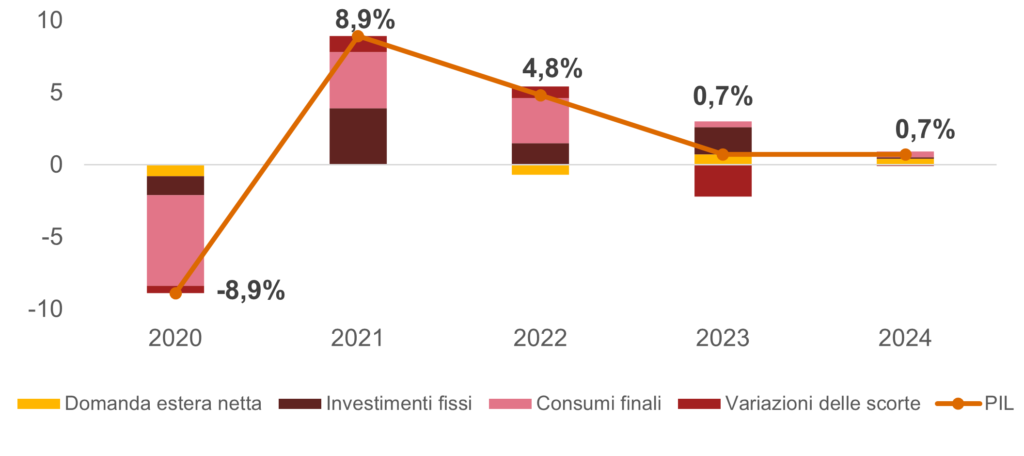

L’inasprirsi delle relazioni commerciali con gli USA mette sotto pressione il sistema produttivo italiano (basti pensare che nel 2024, la domanda estera netta ha contribuito dello 0,4% alla crescita del PIL). Una grossa porzione di questo avanzo commerciale è da imputarsi al solo saldo degli scambi tra Italia e USA, che al 2024 ammontava a €64,7 miliardi a favore della prima.

Contributi alla crescita tendenziale del PIL, 2020-2024, Istat

Dal punto di vista delle esportazioni è possibile quantificare l’impatto sulla crescita dell’economia italiana. Se assumiamo che un dazio del 25% imposto dagli USA riduca la domanda per le esportazioni italiane dello stesso ammontare (-25%)1, ceteris paribus, un calo delle esportazioni determinerebbe una riduzione del saldo commerciale con gli USA e, di conseguenza, del saldo complessivo. Questo implicherebbe che il contributo della domanda estera netta alla crescita del PIL potrebbe diminuire e, con essa, la crescita del Paese.

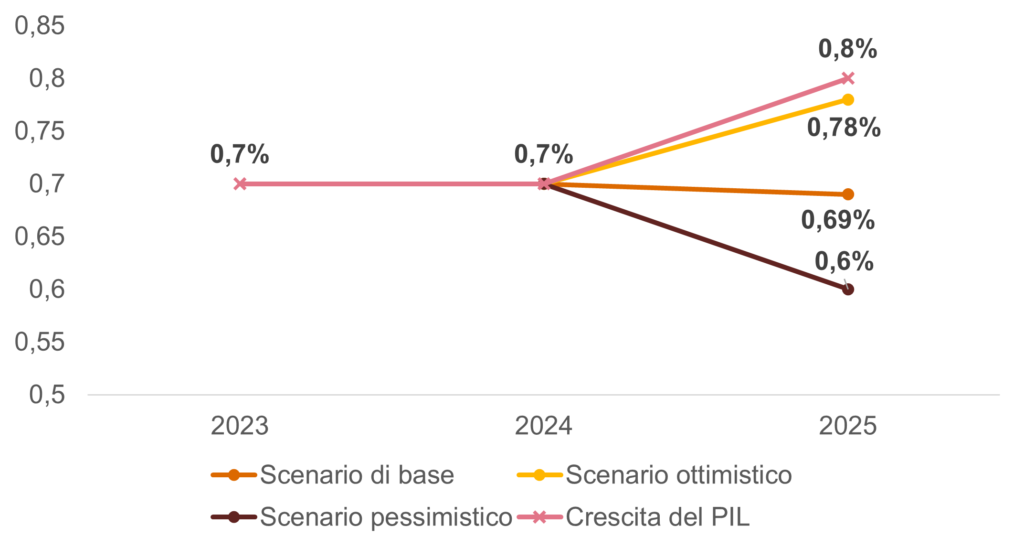

Tre sono gli scenari ipotizzabili per valutare l’ampiezza del fenomeno:

- Scenario base: riduzione della domanda USA speculare equivalente all’entità dei dazi (25%), contrazione del PIL italiano del –0,11%.

- Scenario ottimistico: effetto sulla domanda minore dell’entità del dazio (e.g. le imprese statunitensi internalizzano parte dei dazi). Assumendo una riduzione della domanda del -15% la contrazione del PIL sarebbe del –0,02%.

- Scenario pessimistico: effetti sulla domanda più intensi dell’entità dei dazi. Con un calo della domanda del -35%, la perdita per l’Italia salirebbe fino al –0,2% del PIL.

Previsioni dell’impatto sul PIL dei dazi, 2023-2025, Istat

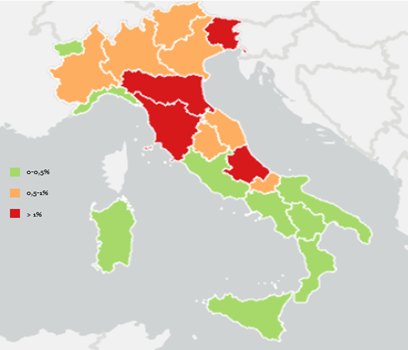

L’impatto potrebbe non essere omogeneo lungo la penisola, infatti le aree maggiormente colpite saranno l’Emilia-Romagna, la Toscana, il Friuli-Venezia Giulia e l’Abruzzo, che destinano una quota del proprio export verso gli USA superiore all’1%.

Riduzione dell’export come quota del PIL regionale, 2024, Istat

Una politica commerciale che danneggia tutti?

Le misure protezionistiche annunciate dagli Stati Uniti potrebbero generare ripercussioni che si estendono ben oltre i confini americani. In particolare, l’imposizione di dazi elevati su prodotti provenienti dall’Italia rischia di provocare una significativa contrazione delle esportazioni italiane, con effetti negativi a catena sulla crescita economica del nostro Paese.

Inoltre, il tentativo dichiarato di proteggere l’industria nazionale americana e risanare il saldo commerciale, storicamente negativo, attraverso tali misure potrebbe rivelarsi controproducente: i dazi impattano su un aumento dei costi anche per le stesse imprese statunitensi, soprattutto per chi ha una filiera produttiva che dipende da componenti e materie prime importate. Infine, questo aumento si riflette negativamente anche sui consumatori. Le stime della Federal Reserve Bank of Atlanta per il primo trimestre del 2025 evidenziano segnali di rallentamento del PIL USA, con una contrazione che potrebbe aggirarsi intorno al –2,8%.

La teoria economica suggerisce che il saldo commerciale non possa riprendersi con la sola imposizione di tariffe, poiché dipende in larga parte da altre variabili fondamentali, come il rapporto tra risparmi e investimenti. Questo determina infatti la capacità di un’economia di finanziare i propri investimenti interni e di bilanciare il proprio equilibrio esterno, rendendo il saldo commerciale particolarmente sensibile a dinamiche strutturali ben al di là delle sole misure tariffarie.

L’Ufficio Studi di PwC ha elaborato una metodologia di calcolo della dipendenza dalle importazioni di input strategici dagli States, attraverso il concetto di Foreign Dependent Product (FDP), ovvero beni caratterizzati da scarsità dell’offerta, sostituibilità ridotta e concentrazione dell’offerta. Le importazioni di questa tipologia di beni dagli Stati Uniti valgono circa €1,8 miliardi (7% del totale degli acquisti dagli States), il 6,6% del totale dell’import di beni critici (circa €27 miliardi). I FDP si concentrano maggiormente nel settore dei macchinari (19,7% dell’import totale, in particolar modo di turbine a gas), alimentare (12,3%, concentrati nella frutta a guscio, alcolici e pomodori) e dei combustibili minerali (16,4%, di cui la maggior parte rappresentata dalle importazioni di coke di petrolio). Questo implica che, a seguito dell’introduzione dei dazi alle esportazioni americane, quelle imprese che utilizzano questo tipo di prodotti – che già di per sé rappresentano delle criticità di approvvigionamento – possono vedere ulteriormente compromessa la loro value chain.

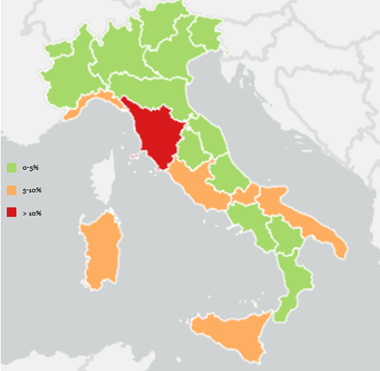

Inoltre, va sottolineato che la dipendenza dagli acquisti dai mercati americani (calcolata come porzione del totale delle importazioni) è generalmente bassa per l’Italia, rappresentando il 4,8% del totale. Tuttavia, l’esposizione risulta differente tra le regioni italiane, variando tra lo 0,2% (Valle d’Aosta) e il 19,8% (Toscana).

Dipendenza delle regioni dalle importazioni americane (% del totale), 2024, Istat

Ora che la guerra commerciale è iniziata, è inevitabile che la crescita ne risenta su entrambe le sponde dell’Atlantico. Resta da capire se il rallentamento economico sarà trainato principalmente da un calo dei consumi – a causa dei rincari sui beni di importazione – o da una riduzione del valore aggiunto delle imprese più colpite dai dazi, sia sul lato della produzione (per chi importa, le componenti e le materie prime costeranno di più e impatteranno negativamente i margini) sia sul lato dell’export (per chi esportava negli Stati Uniti ora dovrà scegliere se diminuire i volumi di vendite o internalizzare parte dei dazi e ridurre i margini). In ogni caso, la strategia protezionistica rischia di trasformarsi in una spirale di inefficienza e stagnazione, con effetti negativi che si estenderanno ben oltre i confini dell’economia reale.

1 Heffetz, O. (2011) ‘A Test of Conspicuous Consumption: Visibility and Income Elasticities’, Review of Economics and Statistics, 93(4), pp. 1101–1117.

Ultimi articoli

- EUDI Wallet e Financial Services: cosa cambia sui canali digitali e perché agire adesso

- Dall’efficienza operativa alla creazione di valore: il futuro dei Global Business Services è “agentic”

- Un nuovo approccio cross‑sector: una nuova priorità per la leadership nel settore manifatturiero

- M&A nell’Energy, utilities and resources: sicurezza energetica, IA e nuove strategie

- M&A nell’Industrials and services: accelerare nell’era della disruption

Categorie

- All Industries (7)

- Artificial intelligence (2)

- Asset & wealth management (1)

- Business services (1)

- Consumer Markets (5)

- Cybersecurity (7)

- Energy, utilities & resources (7)

- ESG (3)

- Financial Services (5)

- Health Industries (1)

- Hot Topics (8)

- Industrial manufacturing (2)

- Industrials and services (1)

- On People (1)

- Technology, Media & Telecommunications (4)

- Transformation (1)

- Transportation & logistics (1)

Tags

Autori:

Con il contributo di: Francesco Aprea

Sandro Bicocchi

Laureato in Scienze dell'Informazione, ha svolto attività manageriale in aziende di diversi settori, già consigliere della Camera di Commercio di Milano, ha ricoperto ruoli istituzionali nel mondo associativo collaborando con le istituzioni italiane ed internazionali.

- Sandro Bicocchi

- Sandro Bicocchi

- Sandro Bicocchi